Die Regelaltersgrenze ist das gesetzlich festgelegte Alter, ab dem Arbeitnehmer regulär in Rente gehen können – derzeit 67 Jahre. Für Arbeitgeber bedeutet das nicht automatisch eine Beendigung des Arbeitsverhältnisses, es sei denn, dies ist vertraglich geregelt.

Was ist die Regelaltersgrenze?

Die Regelaltersgrenze ist das gesetzlich festgelegte Alter, ab dem Arbeitnehmer regulär und ohne Rentenabschläge in den Ruhestand treten können – derzeit schrittweise steigend auf 67 Jahre. Für Arbeitgeber bedeutet dies: Spätestens ab diesem Zeitpunkt kann das Arbeitsverhältnis automatisch enden – wenn dies im Arbeits- oder Tarifvertrag entsprechend geregelt ist (§ 41 SGB VI, § 41 Satz 3 SGB VI).

Die Regelaltersgrenze wirkt sich somit direkt auf Personalplanung, Nachfolgeregelung und Vertragsverlängerungen im Unternehmen aus.

Gesetzliche Regelaltersgrenze

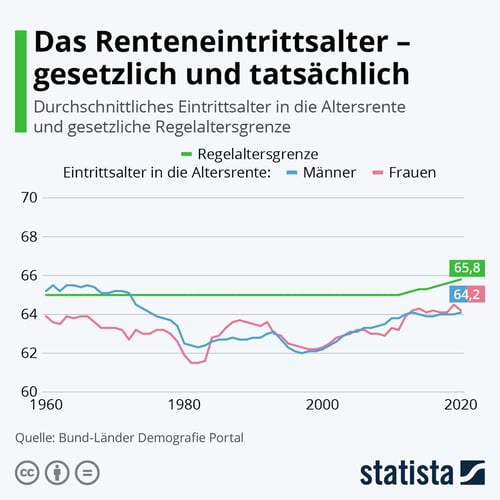

Die gesetzliche Regelaltersgrenze bezeichnet das Alter, ab dem Versicherte in Deutschland Anspruch auf die Regelaltersrente ohne Abschläge haben. Sie ist gesetzlich festgelegt und richtet sich nach dem Geburtsjahrgang: Für alle ab 1964 Geborenen liegt die Grenze bei 67 Jahren.

Ziel dieser Regelung ist es, das System der gesetzlichen Rentenversicherung angesichts steigender Lebenserwartung und demografischer Herausforderungen langfristig zu sichern. Der Gesetzgeber hat daher das Renteneintrittsalter seit 2012 stufenweise angehoben – von ursprünglich 65 auf 67 Jahre.

Für Arbeitgeber relevant:

-

Die Regelaltersgrenze hat keine automatische Beendigung des Arbeitsverhältnisses zur Folge. Ein Ende muss vertraglich geregelt sein (§ 41 SGB VI).

-

In vielen Fällen kann eine Verlängerung über die Altersgrenze hinaus individuell vereinbart werden.

-

Personalabteilungen sollten den Rentenbeginn sowie die Wartezeit (Beitragsjahre) ihrer Mitarbeiter im Blick behalten, um Nachfolgeregelungen rechtzeitig zu planen.

Kündigung bei Erreichen der Regelaltersgrenze – Was ist erlaubt?

Das Erreichen der Regelaltersgrenze – aktuell je nach Geburtsjahrgang bis zu 67 Jahre – bedeutet nicht automatisch das Ende des Arbeitsverhältnisses. Eine ordentliche Kündigung durch den Arbeitgeber allein aufgrund des Alters ist rechtlich nicht zulässig, da sie gegen das Allgemeine Gleichbehandlungsgesetz (AGG) verstoßen würde.

Beendigung per Vereinbarung nach § 41 SGB VI

Eine wirksame Beendigung ist jedoch möglich, wenn im Arbeitsvertrag, Tarifvertrag oder einer Betriebsvereinbarung eine sogenannte altersbedingte Beendigungsklausel enthalten ist. Laut § 41 Satz 1 SGB VI kann das Arbeitsverhältnis „mit Erreichen der Regelaltersgrenze“ beendet werden – sofern beide Parteien dies vertraglich vereinbart haben.

🔹 Wichtig:

Solche Klauseln müssen klar formuliert und transparent kommuniziert werden. Eine automatische Beendigung ohne vertragliche Grundlage ist nicht rechtswirksam.

Verlängerung über die Regelaltersgrenze hinaus

§ 41 Satz 3 SGB VI eröffnet zudem die Möglichkeit, dass Arbeitgeber und Arbeitnehmer einvernehmlich vereinbaren können, das Arbeitsverhältnis über die Regelaltersgrenze hinaus fortzusetzen – auch mehrmals befristet, ohne dass ein Sachgrund erforderlich ist.

Diese Regelung bietet Unternehmen die Flexibilität, erfahrene Fachkräfte weiterhin zu beschäftigen, etwa zur Wissensweitergabe, Projektabschluss oder zur Überbrückung von Vakanzen.

Hinweis für die Praxis: Fehlt eine Regelung zur Beendigung bei Erreichen der Regelaltersgrenze, besteht das Arbeitsverhältnis unbefristet weiter, selbst wenn der Mitarbeitende in Rente geht. In diesem Fall gelten die regulären arbeitsrechtlichen Kündigungsregeln.

Arbeitsverhältnisse über die Regelaltersgrenze hinaus verlängern

🧑⚖️ Rechtliche Grundlage: § 41 Satz 3 SGB VI

Auch nach dem Erreichen der Regelaltersgrenze ist eine Weiterbeschäftigung möglich – sofern dies einvernehmlich zwischen Arbeitgeber und Arbeitnehmer vereinbart wird. Dies ist in § 41 Satz 3 SGB VI geregelt:

„Arbeitsverhältnisse, die aufgrund einer Vereinbarung mit Erreichen der Regelaltersgrenze enden, können durch Vereinbarung während des bestehenden Arbeitsverhältnisses befristet verlängert werden.“

Diese Regelung erlaubt es, das Arbeitsverhältnis befristet fortzusetzen, ohne dass ein sachlicher Befristungsgrund vorliegen muss – was eine Ausnahme im deutschen Arbeitsrecht darstellt.

📊 Regelaltersgrenze Tabelle

Die folgende Tabelle zeigt, ab welchem Alter Versicherte regulär in Rente gehen können, ohne Abschläge. Die Anhebung der Regelaltersgrenze auf 67 Jahre erfolgt stufenweise seit dem Jahrgang 1947.

| Geburtsjahr | Regelaltersgrenze |

|---|---|

| 1947 | 65 Jahre + 1 Monat |

| 1948 | 65 Jahre + 2 Monate |

| 1949 | 65 Jahre + 3 Monate |

| 1950 | 65 Jahre + 4 Monate |

| 1951 | 65 Jahre + 7 Monate |

| 1952 | 65 Jahre + 10 Monate |

| 1953 | 65 Jahre + 11 Monate |

| 1954 | 66 Jahre |

| 1955 | 66 Jahre + 2 Monate |

| 1956 | 66 Jahre + 4 Monate |

| 1957 | 66 Jahre + 6 Monate |

| 1958 | 66 Jahre + 8 Monate |

| 1959 | 66 Jahre + 10 Monate |

| 1960 | 66 Jahre + 10 Monate |

| 1961 | 66 Jahre + 10 Monate |

| 1962 | 66 Jahre + 10 Monate |

| 1964 und später | 67 Jahre |

Hinweis: Die exakte Regelaltersgrenze richtet sich nach dem Geburtsjahr der versicherten Person. Für Personen, die nach 1964 geboren wurden, gilt einheitlich die Regelaltersgrenze von 67 Jahren.

✍️ Voraussetzungen für eine rechtswirksame Verlängerung

Damit die Verlängerung rechtssicher ist, müssen folgende Bedingungen erfüllt sein:

| Voraussetzung | Erläuterung |

|---|---|

| Einvernehmliche Vereinbarung | Muss schriftlich vor dem Rentenbeginn getroffen werden. |

| Befristung konkret geregelt | Start- und Enddatum klar festlegen. |

| Verlängerung vor Vertragsende | Muss vor Ablauf der ursprünglichen Vereinbarung erfolgen. |

| Neuer Vertrag oder Zusatzvereinbarung | Als Nachtrag oder neuer befristeter Arbeitsvertrag. |

🔍 Vorteile für Arbeitgeber

-

Flexibilität bei Personalplanung

z. B. bei laufenden Projekten, zur Einarbeitung von Nachfolger oder zur Überbrückung von Fachkräftemangel. -

Erhalt von Erfahrung und Know-how

Langjährig Versicherte bringen wertvolle Expertise mit. -

Keine zusätzlichen Sozialversicherungsbeiträge

Rentner zahlen ggf. nur anteilig in die Rentenversicherung ein, was Lohnnebenkosten senken kann.

❗ Was nicht erlaubt ist:

-

Eine automatische Verlängerung ohne Zustimmung des Mitarbeiters.

-

Eine nachträgliche Befristung, nachdem das Arbeitsverhältnis bereits geendet ist.

-

Eine „Kettenbefristung“ ohne erneute Vereinbarung.

💼 Praxisbeispiel

Frau Müller erreicht im Oktober 2025 die Regelaltersgrenze. Ihr Arbeitsvertrag enthält eine Altersgrenzenregelung (§ 41 SGB VI). Arbeitgeber und Arbeitnehmer schließen im Juli 2025 eine Zusatzvereinbarung über eine befristete Weiterbeschäftigung bis März 2026, um die Übergabe an den Nachfolger sicherzustellen.

Regelaltersgrenze berechnen

Die Regelaltersrente aus der gesetzlichen Rentenversicherung basiert auf vier zentralen Berechnungsfaktoren. Arbeitgeber sollten diese kennen, um Mitarbeitende beim Rentenbeginn umfassend zu beraten.

🔑 Die vier Säulen der Rentenberechnung

| Faktor | Erklärung |

|---|---|

| Entgeltpunkte (EP) | Pro Jahr mit Durchschnittsverdienst erhält ein Versicherter 1 Entgeltpunkt. Höheres Einkommen ergibt mehr Punkte, geringeres weniger. |

| Rentenartfaktor | Für die Regelaltersrente beträgt der Wert 1,0. Andere Rentenarten (z. B. Erwerbsminderung) haben andere Werte. |

| Zugangsfaktor | Dieser berücksichtigt das Renteneintrittsalter. Frühere Rente führt zu Abschlägen, spätere Rente zu Zuschlägen. |

| Aktueller Rentenwert | Gibt an, wie viel ein Entgeltpunkt aktuell in Euro wert ist (z. B. 34,19 € in 2024, jährlich angepasst). |

Beispielrechnung zur Regelaltersrente

Ein Versicherter geht zum regulären Renteneintritt (67 Jahre) in den Ruhestand, mit:

-

45 Berufsjahren (= 45 Entgeltpunkte)

-

Rentenartfaktor = 1,0

-

Aktueller Rentenwert = 34,19 €

Monatliche Rente = 45 Entgeltpunkte × 1,0 Rentenartfaktor × 34,19 Euro

Monatliche Rente = 1538,55 Euro

Wichtig für Arbeitgeber

-

Die Rentenhöhe ist individuell – abhängig von Einkommen, Beitragsdauer und Rentenbeginn.

-

Ein zu früher Renteneintritt (z. B. mit 63 Jahren) kann dauerhafte Abschläge von bis zu 14,4 % bedeuten.

-

Ein späterer Eintritt nach der Regelaltersgrenze kann Zuschläge bis 7,2 % (für 2 Jahre) bringen.

-

Personalabteilungen sollten Mitarbeitende frühzeitig aufklären, um finanzielle Planungssicherheit zu ermöglichen.

Tipp: Mit dem Rentenrechner der DRV können Versicherte ihre individuelle Regelaltersrente einfach und kostenlos berechnen.

Ausnahmen von der Regelaltersgrenze

Auch wenn die Regelaltersgrenze grundsätzlich vorgibt, wann Versicherte ohne Abschläge in Rente gehen, gibt es gesetzlich definierte Ausnahmen, die einen früheren Rentenbeginn ermöglichen. Für Arbeitgeber ist es wichtig, diese Optionen zu kennen, um Beschäftigte zielgerichtet unterstützen zu können.

Langjährig Versicherte (ab 63 mit Abschlägen)

-

Voraussetzung: mindestens 35 Versicherungsjahre

-

Frühester Rentenbeginn: ab 63 Jahren

-

Abschläge: dauerhaft, je nach Rentenbeginn (max. 14,4 % bei Rentenbeginn mit 63 Jahren)

Wichtig für Arbeitgeber: Mitarbeitende müssen frühzeitig über finanzielle Auswirkungen informiert werden.

Besonders langjährig Versicherte (ab 63 ohne Abschläge)

-

Voraussetzung: mindestens 45 Versicherungsjahre

-

Frühester Rentenbeginn: je nach Geburtsjahr zwischen 63 und 65 Jahren, aber ohne Abschläge

-

Für Jahrgänge ab 1964: abschlagsfreie Rente erst ab 65 Jahren

Praxisnutzen: Frühverrentung ohne finanzielle Verluste – relevant für Mitarbeitende mit lückenloser Erwerbsbiografie.

Schwerbehinderte Menschen

-

Voraussetzung: anerkannte Schwerbehinderung (Grad ≥ 50), mindestens 35 Versicherungsjahre

-

Rente mit Abschlägen: ab 60 Jahren

-

Abschlagsfreie Rente: ab 65 Jahren, mit Übergangsregelungen für ältere Jahrgänge

Tipp: Arbeitgeber sollten beim BEM (Betriebliches Eingliederungsmanagement) auch auf Rentenoptionen hinweisen.

Erwerbsminderungsrente

-

Voraussetzung: medizinisch festgestellte volle oder teilweise Erwerbsminderung

-

Unabhängig vom Alter

-

Rentenhöhe: basiert auf fiktiven Rentenpunkten bis zum 62./65. Lebensjahr

Bedeutung für Arbeitgeber: In Zusammenarbeit mit dem Betriebsarzt oder der Rentenberatung können realistische Optionen aufgezeigt werden.

Die Ausnahmen von der Regelaltersgrenze ermöglichen flexible Übergänge in den Ruhestand – je nach individueller Lebenssituation. Personalabteilungen sollten diese Optionen kennen, um:

-

aktive Aufklärungsgespräche zu führen (z. B. in den letzten fünf Berufsjahren),

-

Personalbedarfsplanung realistisch zu gestalten,

-

und sozial verträgliche Lösungen für ältere Beschäftigte zu finden.

Fazit: Regelaltersgrenze im Blick behalten – Klarheit für Arbeitgeber schaffen

Die Regelaltersgrenze ist ein zentrales Element der gesetzlichen Rentenversicherung und hat direkte Auswirkungen auf die Personalplanung und den Austritt von Mitarbeitenden in den Ruhestand. Auch wenn der Gesetzgeber klare Altersgrenzen definiert hat, gelten zahlreiche Ausnahmen und Gestaltungsmöglichkeiten, die sowohl für Versicherte als auch für Arbeitgeber von hoher Relevanz sind.

Ein tiefes Verständnis über Rentenbeginn, Abschläge, Verlängerungsmöglichkeiten und gesetzliche Rahmenbedingungen ist entscheidend, um:

-

rechtssichere Arbeitsverhältnisse zu gestalten,

-

frühzeitig Nachfolgeregelungen zu planen,

-

und Mitarbeitende individuell und empathisch beim Übergang in den Ruhestand zu begleiten.